Thời gian qua, dưới sự định hướng của Chính phủ, sự quan tâm của Ngân hàng Nhà nước Vệt Nam, các hoạt động thanh toán không dùng tiền mặt ở nông thôn, vùng sâu, vùng xa đã được quan tâm và đạt được một số kết quả nhất định.

.jpg) |

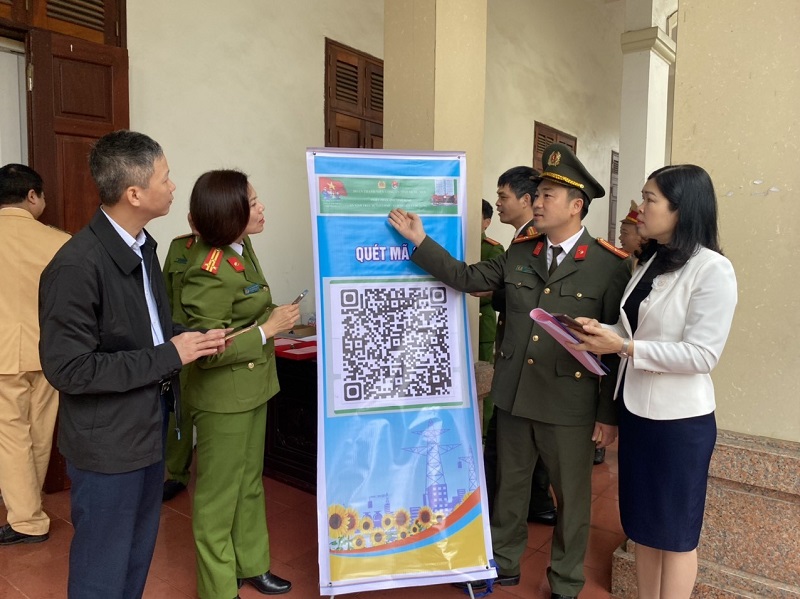

| Ứng dụng mã QR trong thanh toán đơn hàng. |

Với việc Ngân hàng Nhà nước Vệt Nam đã ban hành các thông tư, hướng dẫn, mở tài khoản, mở thẻ định danh khách hàng điện tử theo eKYC, khách hàng đã không cần phải đến ngân hàng mà vẫn có thể mở được các tài khoản thanh toán và mở được thẻ để thực hiện giao dịch. Đáng chú ý, từ năm 2015, Ngân hàng Nhà nước Việt Nam đã chấp thuận cho một số đơn vị phát triển hình thức thanh toán không dùng tiền mặt tại khu vực nông thôn, bằng hình thức hợp tác giữa ngân hàng thương mại với một số tổ chức khác.

Phủ sóng thanh toán số

Là một ngân hàng có mạng lưới rộng lớn, nhất là ở khu vực nông thôn, Phó trưởng ban Khách hàng cá nhân Agribank Đinh Quang Dân cho biết, ba năm qua, tỷ lệ khách hàng mở tài khoản mới cũng như đăng ký dịch vụ ngân hàng số tại các tỉnh cũng như các thành phố trực thuộc Trung ương loại II, vùng sâu, vùng xa có xu hướng tăng. Đây là tín hiệu đáng mừng, cho thấy thói quen sử dụng tiền mặt của người dân đã thay đổi.

Đặc biệt, Mobile Money đã và đang trở thành một lực đẩy quan trọng trong việc phát triển thanh toán không dùng tiền mặt ở Việt Nam. Theo số liệu từ Ngân hàng Nhà nước Việt Nam, đến nay, cả nước có gần 72.000 điểm giao dịch, cung cấp dịch vụ thanh toán không dùng tiền mặt.

Trong đó, có 39.000 điểm giao dịch nằm ở khu vực nông thôn, vùng sâu, vùng xa. Trong chín tháng đầu năm 2022, có gần 14 triệu khách hàng sử dụng dịch vụ này, trong đó 37,5% khách hàng ở nông thôn với tổng giá trị giao dịch đạt 167.680 tỷ đồng. "Đây là con số rất ấn tượng", Vụ trưởng Vụ Thanh toán Ngân hàng Nhà nước Việt Nam Phạm Anh Tuấn nhấn mạnh.

Riêng đối với dịch vụ Mobile Money, cuối tháng 9/2022, có 2,34 triệu tài khoản khách hàng thí điểm, trong đó có 1,62 triệu tài khoản mở ở khu vực nông thôn, hải đảo, chiếm 69,23% tổng số tài khoản Mobile Money và có đến hơn 14.500 đơn vị chấp nhận thẻ. Đây cũng là lợi thế rất tốt để phục vụ việc thanh toán không dùng tiền mặt. Về giao dịch, đến thời điểm hiện tại có khoảng 15 triệu giao dịch với tổng số khoảng gần 950 tỷ đồng.

Phó Tổng Giám đốc Viettel Digital Trương Quang Việt cũng cho biết, dự kiến hết năm 2022, Viettel Digital có hai triệu khách hàng dùng Mobile Money, trong đó có hơn 60% là khách hàng nông thôn, vùng sâu, vùng xa. Đến hết năm, dự kiến có hơn 3.000 điểm kinh doanh cung cấp dịch vụ cho người dân khu vực nông thôn, vùng sâu, vùng xa.

Viettel Digital có hai triệu khách hàng dùng Mobile Money, trong đó có hơn 60% là khách hàng nông thôn, vùng sâu, vùng xa. Đến hết năm, dự kiến có hơn 3.000 điểm kinh doanh cung cấp dịch vụ cho người dân khu vực nông thôn, vùng sâu, vùng xa.

"Những con số này còn khiêm tốn so với tiềm năng, đặc biệt so với khách hàng viễn thông. Việc phát triển đến thời điểm này vẫn chưa bùng nổ, tiềm năng cho Mobile Money còn rất lớn để khai phá, nhất là hiện thực hóa chủ trương của Chính phủ về thanh toán không dùng tiền mặt, hướng đến phổ cập tài chính toàn diện", ông Việt thông tin.

Trong khi đó, theo Phó Tổng Giám đốc Công ty cổ phần Thanh toán quốc gia Việt Nam (NAPAS) Nguyễn Hoàng Long, hiện nay NAPAS đã có hơn 50 ngân hàng thành viên. Khi ngành ngân hàng và viễn thông liên thông được với nhau thì hoàn toàn có thể hỗ trợ nhau triển khai tệp khách hàng của đơn vị này dùng lẫn trên tệp khách hàng của đơn vị kia. Thông qua khơi thông luồng tiền sẽ dẫn đến khơi thông, chia sẻ về dịch vụ, hệ sinh thái, thanh toán.

Khắc phục rào cản

Phát triển thanh toán không dùng tiền mặt khu vực nông thôn dù đã đạt được kết quả nhất định, nhưng quá trình triển khai vẫn gặp không ít khó khăn, vướng mắc. Theo ông Phạm Anh Tuấn, người dân ở các vùng sâu, vùng xa vẫn có thói quen sử dụng tiền mặt, và có tâm lý e ngại khi tiếp nhận công nghệ mới, e ngại về an toàn an ninh khi sử dụng thanh toán trực tuyến. Chưa kể, mạng lưới chi nhánh và cơ sở hạ tầng thanh toán của các tổ chức cung ứng dịch vụ phần lớn tập trung ở khu vực đô thị, còn ở khu vực nông thôn, dù cũng phát triển nhưng độ "phủ sóng" chưa được như kỳ vọng.

Một số sản phẩm dịch vụ thanh toán không dùng tiền mặt chưa được thiết kế phù hợp nhu cầu của người tiêu dùng khu vực nông thôn, do đó chưa phát huy được tối đa dịch vụ.

Chính từ những vướng mắc nêu trên, ông Trương Quang Việt nêu đề xuất, chúng ta nên bắt đầu từ việc thay đổi thói quen của người dùng, nhất là vùng nông thôn, vùng sâu, vùng xa. Đơn cử như câu chuyện phát triển Mobile Money, làm sao để mọi người sử dụng hào hứng, thấy tiện ích hơn sử dụng tiền mặt. Hiện tại mô hình "chợ 4.0" đã phủ khắp 63 tỉnh, thành phố.

Với mô hình này, toàn bộ tiểu thương và người dân có thể mua bán hàng hóa tại chợ bằng cách quét mã QR; hay chuyển tiền qua số điện thoại trên ứng dụng Viettel Money vô cùng nhanh chóng, thuận tiện. "Đi chợ là thói quen hằng ngày của người dân, giống như gọi điện thoại, vì vậy, từ mô hình này sẽ tạo thành thói quen cho người dân khi sử dụng thanh toán không dùng tiền mặt. Bên cạnh đó, chúng ta cũng phải truyền thông thay đổi nhận thức để người dân thấy là sản phẩm không những tiện ích mà rất an toàn", ông Việt chia sẻ thêm.

Cũng theo ông Nguyễn Hoàng Long, NAPAS đã được Ngân hàng Nhà nước Việt Nam định hướng, chỉ đạo xây dựng hạ tầng thanh toán bán lẻ cho ngân hàng và dần kết nối các đơn vị khác ngoài ngân hàng. Do vậy, thời gian tới, NAPAS cũng sẽ theo đúng định hướng chuyển đổi Chính phủ số, kinh tế số của Chính phủ là triển khai các dịch vụ thanh toán không dùng tiền mặt trên kênh thanh toán số.

NAPAS đã được Ngân hàng Nhà nước Việt Nam định hướng, chỉ đạo xây dựng hạ tầng thanh toán bán lẻ cho ngân hàng và dần kết nối các đơn vị khác ngoài ngân hàng. Do vậy, thời gian tới, NAPAS cũng sẽ theo đúng định hướng chuyển đổi Chính phủ số, kinh tế số của Chính phủ là triển khai các dịch vụ thanh toán không dùng tiền mặt trên kênh thanh toán số.

"Ngoài việc phát triển thanh toán trên Mobile, dịch vụ Tap to Phone, để khách hàng sử dụng điện thoại như một phương tiện thanh toán trực tiếp tại các điểm bán hàng, NAPAS, dưới sự chỉ đạo của Ngân hàng Nhà nước Việt Nam cũng tham gia tích cực vào việc triển khai dịch vụ mở tài khoản an sinh xã hội, chuyển tiền thanh toán an sinh cho toàn hệ thống ngân hàng", ông Long cho hay.

Ngoài ra, Thủ tướng Chính phủ đã phê duyệt Đề án phát triển ứng dụng dữ liệu dân cư, định danh và xác thực điện tử để phục vụ chuyển đổi số quốc gia giai đoạn 2022-2025 và tầm nhìn đến năm 2030. Theo Vụ trưởng Vụ Thanh toán Ngân hàng Nhà nước Phạm Anh Tuấn, thực hiện đề án này, ngành Ngân hàng đã tích cực phối hợp Bộ Công an xây dựng các phương án triển khai, kết nối, khai thác thông tin dân cư, dữ liệu dân cư tại các cơ sở dữ liệu quốc gia về dân cư, khai thác thẻ căn cước công dân gắn chíp, cũng như tài khoản định danh điện tử để phục vụ cho dịch vụ ngân hàng.

Bên cạnh đó, Ngân hàng Nhà nước Việt Nam cũng đang phối hợp Bộ Công an và Bộ Lao động-Thương binh và Xã hội triển khai nghiên cứu và đề xuất phương án chi trả trợ cấp an sinh xã hội trên cơ sở định danh, xác thực điện tử để xác định đối tượng hưởng trợ cấp thông qua cơ sở dữ liệu quốc gia và dân cư. Thời gian tới, Ngân hàng Nhà nước Việt Nam sẽ tiếp tục phối hợp với Bộ Công an để hỗ trợ các ngân hàng triển khai rộng rãi các giải pháp đã được thí điểm thành công, giúp cung cấp sản phẩm tiện ích hơn cho người dân, cũng như thúc đẩy thanh toán không dùng tiền mặt ở nông thôn, vùng sâu, vùng xa.

Tác giả bài viết: Theo CDO

Nguồn tin: Nguyễn Anh Tuấn (cập nhập)

Đang truy cập: 5

Đang truy cập: 5

Hôm nay: 2959

Hôm nay: 2959

Tổng lượt truy cập : 4960992

Tổng lượt truy cập : 4960992

VĂN PHÒNG ĐIỀU PHỐI CHƯƠNG TRÌNH NÔNG THÔN MỚI HƯNG YÊN

Địa chỉ: Số 01 Đường Nguyễn Lương Bằng - P. Hiến Nam - TP. Hưng Yên - Tỉnh Hưng Yên

Số điện thoại: 02213.3512388/ 02213.3511068